Nóminas, todo lo que necesitas saber

¿Qué es la nómina?

La nómina, en su esencia más fundamental, se posiciona como el pilar documental en el ámbito laboral. Es el instrumento mediante el cual el empleador detalla la compensación financiera que el trabajador percibe por sus servicios durante un período específico, generalmente un mes. Sin embargo, su importancia trasciende más allá de ser un simple comprobante de pago.

La nómina desglosa meticulosamente las deducciones aplicadas al salario bruto y las contribuciones tanto del trabajador como del empleador a la Seguridad Social, entre otros aspectos de relevancia financiera y legal. En este sentido, la nómina adquiere un carácter dual: actúa como un documento de certificación del pago recibido por el trabajador y como una fuente informativa crucial para ambas partes involucradas en la relación laboral.

Importancia y Funcionalidad

Modalidades de Entrega

En la era digital, la entrega de nóminas ha experimentado una notable evolución. Mientras que tradicionalmente se entregaban en papel y requerían la firma del empleado como acuse de recibo, en la actualidad, muchas empresas han optado por sistemas electrónicos. Con el abono del salario mediante transferencia bancaria, la necesidad de una firma física ha disminuido. Sin embargo, es fundamental garantizar que el trabajador reciba un duplicado de la nómina, ya sea en formato papel o digital, para su archivo personal y revisión.

La adopción de sistemas electrónicos para la entrega de nóminas ha facilitado considerablemente el proceso, proporcionando beneficios tanto para empleadores como para empleados. Algunas de las ventajas de esta modalidad incluyen:

-

Acceso Remoto: Los sistemas electrónicos permiten a los trabajadores acceder a sus nóminas desde cualquier lugar y en cualquier momento, mejorando la conveniencia y la accesibilidad. Esto es especialmente útil para empleados que trabajan de forma remota o que tienen horarios flexibles.

-

Reducción de Costos: La transición a formatos electrónicos puede reducir los costos asociados con la impresión y distribución de nóminas en papel, así como con el almacenamiento físico de documentos. Esto no solo ahorra recursos financieros, sino también tiempo y esfuerzo administrativo.

-

Seguridad y Privacidad: Los sistemas electrónicos suelen ofrecer medidas de seguridad avanzadas para proteger la información confidencial del empleado. Esto puede incluir el cifrado de datos y el acceso protegido por contraseña, garantizando la privacidad de la información financiera y personal.

- Eficiencia en la Gestión: La automatización de la entrega de nóminas mediante sistemas electrónicos puede mejorar la eficiencia en la gestión de recursos humanos. Los empleadores pueden programar la distribución de nóminas de manera automática, lo que reduce la posibilidad de errores humanos y agiliza el proceso en general.

En resumen, la adopción de sistemas electrónicos para la entrega de nóminas representa un paso hacia la modernización y eficiencia en la gestión de recursos humanos. Estos sistemas ofrecen beneficios significativos en términos de accesibilidad, reducción de costos, seguridad y eficiencia en la gestión, lo que contribuye a una relación laboral más transparente, eficiente y responsable.

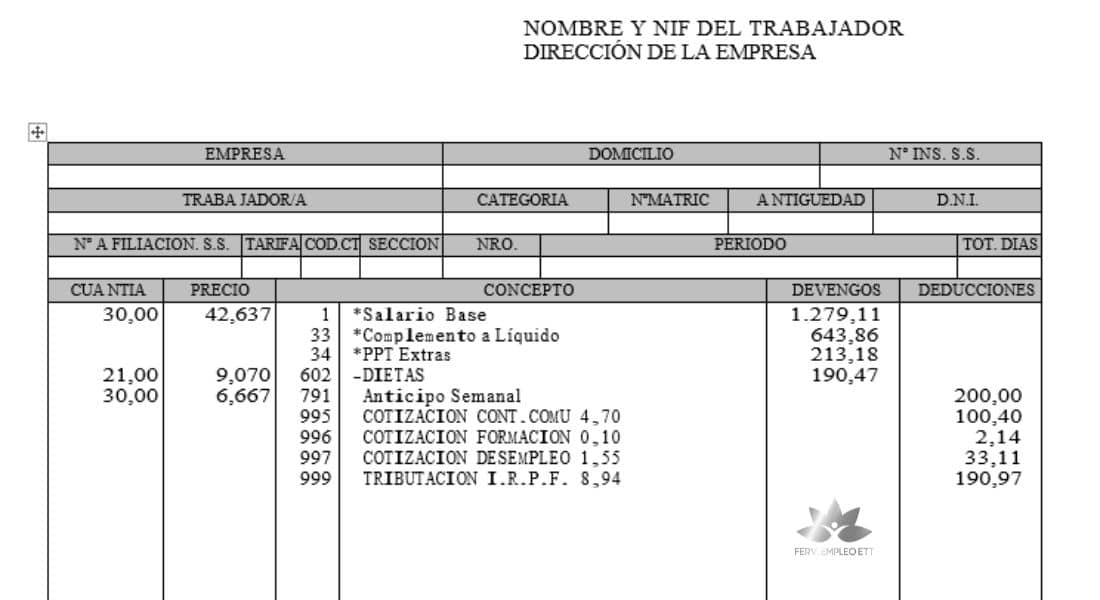

Las partes de una nómina son fundamentales para comprender detalladamente la composición del salario que percibe un trabajador. Este desglose, organizado en diferentes secciones, proporciona una visión clara y transparente de los ingresos y deducciones asociados a la remuneración mensual. A continuación, exploraremos con mayor profundidad cada una de estas partes:

-

Encabezamiento de las nóminas: Esta sección, situada en la parte superior de la nómina, incluye información crucial tanto del trabajador como de la empresa empleadora. Aquí se detallan los datos personales del trabajador, como nombre completo, número de identificación fiscal, categoría profesional, y otros datos específicos que identifican al empleado. Asimismo, se incluyen los datos identificativos de la empresa, como su nombre, dirección y número de identificación fiscal. Además, se especifica el periodo de tiempo al que corresponde la nómina, detallando el número total de días liquidados en ese periodo.

-

Devengos: En esta parte, se desglosan las percepciones económicas que recibe el trabajador, divididas en dos categorías principales: percepciones salariales y no salariales. Las percepciones salariales engloban las cantidades que retribuyen el trabajo realizado por el empleado, tales como el salario base, las pagas extraordinarias, las horas extras y otros conceptos salariales pactados contractualmente. Por otro lado, las percepciones no salariales comprenden los ingresos derivados de circunstancias no ordinarias, como las dietas de viaje o los pulses de transporte. Es importante destacar que los devengos se detallan por separado, sumándose al final para obtener el total de ingresos.

-

Deducciones: En esta sección, se detallan todas las cantidades que se restan al salario bruto del trabajador. Aquí se incluyen las cotizaciones a la Seguridad Social, las retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF), los anticipos a cuenta percibidos por el trabajador, así como otras deducciones legales o contractuales, como las relacionadas con días de huelga o sanciones disciplinarias. A diferencia de los devengos, que suman en la nómina, las deducciones siempre restarán al final, reduciendo el importe final a percibir por el trabajador.

-

Cuerpo inferior: Esta parte de la nómina, también conocida como «cuerpo inferior», incluye los cálculos de las bases de cotización a la Seguridad Social y la base sobre la que se aplica la retención del IRPF. Aquí se especifica la cantidad que aporta la empresa a la Seguridad Social en nombre del trabajador.

En resumen, una vez que todas las secciones de la nómina están correctamente cumplimentadas, el salario neto del trabajador, también conocido como salario líquido a percibir, se obtiene restando la suma de las deducciones a la suma de los devengos. Este salario neto representa la cantidad real de dinero que el trabajador recibirá por los días liquidados en la nómina en cuestión.

Ejemplo de una nómina de empresa

Aquí tienes una muestra detallada del encabezamiento de una nómina, que incluye información clave sobre la empresa, el trabajador y el período de liquidación.

Empresa Domicilio Nº INS SS. SS

Mudanzas García S.L. Calle Real, 43 88764401

Trabajador Categoría DNI

Elías García Bueno Carretillero 9877564345L

Nº SS.SS Tarifa Periodo Total de días

23/88838934 6 del 01 al 30 de enero 30 días

Este sería un ejemplo del encabezamiento de una nómina real, en la que aparecen los datos de la empresa, los del trabajador y el periodo de liquidación. Justo debajo de estos datos comenzaría el capítulo de los devengos. Vamos a suponer que se calcula un sueldo diario de 30,5 euros por los 30 días trabajados, resultando un salario base de 915,00 euros. En este apartado supongamos también que el trabajador percibe un plus de transporte de 16,00 euros, un plus de no competencia de 195,00 euros, una paga extra de Navidad de 87,00 euros, la paga extra de verano de 87,00 euros.

En este ejemplo de nómina ficticia no puede faltar el apartado de deducciones:

- Cotización cont. comunes 4,7 % 61,10

- Cotización formación 0,10 % 1,30

- Cotización desempleo 1,55 % 20,15

- Cotización IRPF 14 % 182,00

En dicha nómina en el apartado inferior aparecerían los siguientes cálculos:

- Rem total: 1300

- P.P Extras:

- Base S.S. : 1300

- Base A.T. y desc:

- Base I.R.P.F.

- T. Devengado: 1300

- T. a deducir: 264,55

En resumen, este ejemplo ilustra cómo se estructura una nómina, desde la identificación de la empresa y el trabajador hasta el desglose de los ingresos y deducciones, proporcionando transparencia y claridad sobre el salario y los beneficios del empleado.

En conclusión, la comprensión de qué es una nómina es crucial tanto para empleadores como para empleados. Más allá de ser simples recibos de pago, las nóminas son documentos detallados que reflejan la compensación recibida por el trabajo realizado, así como las obligaciones fiscales y de seguridad social tanto del trabajador como de la empresa. Para los empleados, entender cómo se elabora una nómina y qué información debe contener les permite verificar la legalidad de sus pagos y comprender cómo se determinan y desglosan sus ingresos y deducciones. Esta comprensión promueve la transparencia y la confianza en las relaciones laborales, asegurando que los trabajadores reciban una compensación justa y acorde con la legislación vigente. Por lo tanto, es esencial que los empleados estén familiarizados con la información que aparece en sus nóminas para garantizar la transparencia y la legalidad de sus compensaciones laborales.

Etiquetas: